こんにちは、ピッポです。

今回はのテーマは

「住宅ローンはどの銀行を使ったらいいの?オススメネット銀行3選!」

ということでお話します

住宅ローンって一生に何回も契約するものではないので、どんなことに気を付けたらいいのか不安ですよね

ここでは、金融機関職員の僕が比較すべき項目を絞った上で、オススメの銀行を3つ提案したいと思います!

ちなみに前提として、オススメするのはネット銀行かつ変動金利で比較した上で発表します

なぜネット銀行なのか、なぜ変動金利なのかという点は、過去のブログを見ていただけたらと思います(下にリンク貼っておきますね)

【住宅ローン】ネット銀行のメリットとデメリット〜銀行員がお勧めする理由〜

https://pippo-bonryman.com/netbank/

【住宅ローン】選ぶべき金利体系は?変動と固定どっちが正解?

比較する項目・ポイント

(1)金利

(2)保証料などの諸費用

(3)団信内容

言わずもがなですね。ネット銀行は基本的に低金利で展開していますが、その中で引くものを選定しました。住宅ローンは借入額が大きいので、0.1の差が総支払額に大きな影響を与えます。

住宅ローンを契約する際には、保証会社がつく場合の信用保証料や事務取扱手数料などの諸費用が必要になってきます。

見落としがちなので、比較の際にとても重要な項目なのですが、今回発表する銀行では全て同じ取り扱いとなっております。

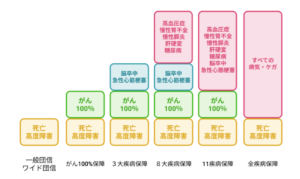

住宅ローンの契約では、団体生命保険(通称:団信)への加入が必須です。債務者(借入人)に、契約内容に該当する事由が起きた時、返済が契約内容に応じて免除される保険です。

団信の種類は各銀行によって様々ですが、主要な団信は以下の通りです。

※引用:モゲチェック

例えば、癌の場合は診断された時点で支払免除となるものがほとんどですが、この「診断された時点で支払免除」となるのは癌だけと言っても過言ではありません。

その他、「手術をしてかつ〜」とか、「一定の症状が60日以上〜」とか、「入院を180日以上〜」などの条件があるものばかりです。

保証される事由が明確なもので十分ですし、基本的に団信の保証を厚くすると金利があがるので、支払負担も大きくなります。

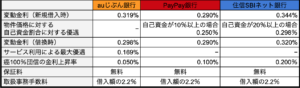

auじぶん銀行

一つ目は「auじぶん銀行」です。

変動金利は物件価格に対する自己資金割合等の条件はなく、新規借入金利0.319%、借換金利0.298%とネット銀行の中でも低金利です。

諸費用は信用保証料無料、事務取扱手数料は借入金額に対して2.2%となっています。ここはネット銀行ではスタンダードな水準です。

団信は、がん100%保証団信で金利上乗せ0.05%とネット銀行界隈でも低水準で非常に魅力的です。

その他にも、指定の「モバイル、でんき、ネット、TV」をセットで使うことで金利が最大0.15%引き下げ(0.169%)になるので、au経済圏を使っている人(変更ができる人)には間違いなくオススメの銀行です。

PayPay銀行

二つ目は「PayPay銀行」です。

変動金利は、新規借入、借換とも0.290%と上記のauじぶん銀行よりも低金利です。

しかも、借入額が物件購入価格および建築請負価格の合計額に対して90%以内の場合0.250%破格です。経済圏関係なくこの点金利は魅力的です。

諸費用はauじぶん銀行と同様にスタンダードな水準です。

団信は、がん100%保証団信で金利上乗せ0.1%です。auじぶん銀行よりも高いですが、水準としては普通です。ちなみにがん50%団信は上乗せなしでつけられます。がん+10疾病(いわゆる11疾病)団信は金利上乗せ0.3%なので、やはり必要ないですね。

特別、経済圏の優遇はないですが基本の水準が低く、健康体に自信があり、がん100%保証は必要ないと考える人にとってはauじぶん銀行を凌駕する住宅ローンの内容になっています。

住信SBIネット銀行

三つ目は「住信SB Iネット銀行」です。

変動金利は、新規借入金利0.344%、借換金利0.320%となっており、上記2行には劣るものの低金利で展開しています。

しかし、物件価格の80%以下で新規借入をする場合は0.046%の優遇が適用され、0.298%となります。

団信は、3代疾病で所定の状態になったら50%保証等々ありますが、いわゆる「がん100%」を付帯するとなると金利が0.2%上乗せになります。

金利も団信も他2行よりも尖った要素が見えにくいですが、住信SBIネット銀行のいいところはその母体。銀行そのものがとても便利という点です。

住信SBIネット銀行は、一つ口座を作ればそれに付随する目的別口座を10個まで保有できるので、資金管理が容易ですし。2強と言われている証券口座の一つなので、メイン銀行・メイン口座にするには打ってつけの銀行です。

利用額の多い住宅ローンを住信SBIネット銀行にすれば、ポイントも溜まるので、すでにSBI経済圏をご利用の方は、多少の金利差に目を瞑ってもメリットの方が大きいかもしれません。

まとめ

上記をまとめた表がこちらです。

以上、いかがだったでしょうか。

今回は住宅ローンでオススメする銀行3選をお伝えしましたが、その中でもそれぞれ特徴があります。

この3行で選んでおけば現状は間違いはないですが、ご自身のこだわりや各サービスの利用状況等を加味して、最適な銀行を選んでもらえればと思います。

それではこの辺で!目指せバリスタFIRE!

![]()